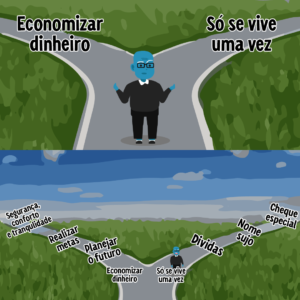

Sabe aquele impulso de comprar algo novo para comemorar uma conquista, ou pedir aquele delivery mesmo sem fome depois de um dia ruim? Não é só falta de controle — suas emoções estão no volante das suas decisões financeiras.

As finanças comportamentais explicam como sentimentos como alegria, estresse e ansiedade podem influenciar o jeito que você lida com o dinheiro.

Neste artigo, você vai entender essas conexões e aprender a usar essa consciência para gastar melhor, sem deixar o cartão estourar.

O que são finanças comportamentais e por que elas importam

Finanças comportamentais é um campo que une psicologia e economia para explicar por que nem sempre nossas decisões financeiras são racionais.

Mesmo quando sabemos o que “deveríamos” fazer — economizar, investir ou controlar gastos —, as emoções e os vieses mentais podem nos levar a agir diferente.

Por exemplo, você já ouviu falar em viés do presente? É a tendência de preferir uma recompensa imediata, mesmo que isso prejudique ganhos maiores no futuro.

Ou o efeito da âncora, quando o preço inicial que você vê influencia quanto está disposto a pagar, mesmo sem pesquisar direito.

Esses e outros vieses cognitivos afetam o comportamento financeiro e explicam por que planejamentos bem feitos às vezes são deixados de lado.

Entender essas armadilhas ajuda a tomar decisões mais conscientes e a evitar gastos impulsivos que comprometem seu orçamento.

Em resumo, finanças comportamentais mostram que o dinheiro não é só números — é também emoção e mente humana em ação.

As emoções por trás dos seus gastos: felicidade, estresse, ansiedade

Nossas emoções são protagonistas nas decisões financeiras, mesmo quando não percebemos.

Momentos de felicidade, estresse ou ansiedade podem desencadear comportamentos de consumo que fogem da lógica do orçamento.

Quando estamos felizes, o impulso de gastar muitas vezes aparece como uma forma de celebração — aquele famoso “eu mereço”. Essa sensação gera uma recompensa instantânea, reforçando o ciclo de consumo por prazer.

Por outro lado, a tristeza ou o estresse também podem levar ao chamado consumo compensatório, onde a compra vira um refúgio temporário para aliviar sentimentos negativos.

Estudos em finanças comportamentais mostram que essas respostas emocionais têm raízes profundas em nosso cérebro, ligadas à busca por conforto e satisfação imediata.

Reconhecer esses padrões é o primeiro passo para começar a controlar melhor suas decisões financeiras e evitar que as emoções governem seu bolso.

Como reconhecer padrões emocionais que afetam suas finanças

Antes de clicar no “comprar” ou abrir o aplicativo do cartão, que tal fazer uma pausa e se perguntar: “Estou gastando por necessidade ou por emoção?” Essa reflexão simples pode evitar muitas compras impulsivas.

Uma ferramenta poderosa para entender seus padrões é o diário financeiro emocional. Nele, você anota não só o que gastou, mas também como se sentia naquele momento.

Com o tempo, fica mais fácil perceber os gatilhos emocionais — seja ansiedade, tédio, felicidade ou frustração — que levam a decisões financeiras automáticas.

Além disso, preste atenção aos momentos do dia ou da semana em que seu consumo aumenta.

Você percebe que compra mais depois de discussões, dias estressantes no trabalho ou quando está entediado em casa? Identificar esses padrões é fundamental para começar a mudar hábitos e ter mais controle sobre as finanças.

Reconhecer suas emoções e comportamentos é o primeiro passo para usar as finanças comportamentais a seu favor, transformando o impulso em escolhas conscientes.

Finanças comportamentais: Estratégias para manter o equilíbrio emocional e financeiro

Controlar as emoções para tomar decisões financeiras mais conscientes é um desafio, mas algumas técnicas simples podem ajudar você a evitar gastos impulsivos e manter o orçamento em dia.

- Regra dos 3 dias: antes de fazer uma compra não planejada, espere três dias. Muitas vezes, a vontade passa, e você evita o gasto desnecessário.

- Metas visuais: mantenha seus objetivos financeiros em local visível, como um quadro ou papel na geladeira. Isso reforça o foco e ajuda a resistir ao impulso momentâneo.

- Limite de gasto emocional: estabeleça um valor mensal para gastos ligados ao conforto emocional, como um mimo ou um passeio. Ter esse limite ajuda a equilibrar prazer e responsabilidade.

- Substitua compras por alternativas saudáveis: quando sentir vontade de comprar por impulso, experimente outras formas de autocuidado, como uma caminhada, uma conversa com um amigo ou uma pausa para respirar.

- Use aplicativos e ferramentas: algumas plataformas ajudam a monitorar não só os gastos, mas também o comportamento de consumo. Elas enviam alertas e relatórios que facilitam a autoconsciência financeira.

Com essas estratégias, você transforma a compreensão das finanças comportamentais em ações práticas para gastar com mais consciência e equilíbrio.

Entender suas emoções é o primeiro passo para gastar melhor

Não se trata de nunca gastar ou se privar do que te faz feliz, mas de aprender a gastar com consciência — entendendo quando o impulso vem do coração e quando ele pode sabotar seu orçamento.

As finanças comportamentais nos mostram que o dinheiro está ligado a sentimentos e que, ao reconhecê-los, você ganha o poder de decidir melhor.

Comece a se observar, use as estratégias para equilibrar emoção e razão, e lembre-se: o caminho para uma vida financeira saudável passa pela compreensão de si mesmo.

Quer dar um passo além? Explore outros conteúdos do nosso blog sobre controle emocional, inteligência financeira e hábitos financeiros saudáveis para fortalecer sua jornada rumo ao equilíbrio financeiro e pessoal.