Sentir que o dinheiro escapa pelas mãos pode ser mais estressante do que imaginamos.

A queda da confiança do consumidor, evidenciada por pesquisas da FGV, mostra que não estamos lidando apenas com números, mas também com emoções que influenciam nossas decisões financeiras.

É aí que entram as finanças comportamentais, um campo que une psicologia e economia para ajudar a entender por que gastamos, poupamos ou evitamos falar sobre dinheiro.

Integrar esse conhecimento ao bem-estar emocional é um passo essencial para transformar a forma como lidamos com o próprio bolso — e com a mente.

O que são finanças comportamentais e por que elas importam

As finanças comportamentais são um campo de estudo que une economia, psicologia e finanças para entender como as pessoas tomam decisões sobre dinheiro.

Na teoria, acreditamos que sempre agiríamos de forma lógica e racional ao lidar com finanças.

Mas, na prática, nossas emoções, vieses cognitivos e experiências passadas influenciam muito mais nossas escolhas do que percebemos.

Por exemplo, o medo de perder pode nos fazer vender investimentos cedo demais, enquanto o excesso de otimismo pode nos levar a gastar além da conta, acreditando que “no próximo mês tudo melhora”.

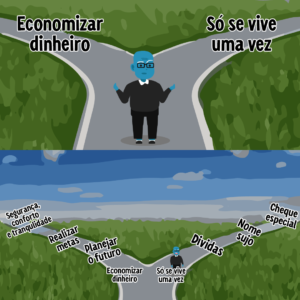

Esses padrões emocionais explicam por que, mesmo com acesso à informação, tantas pessoas ainda enfrentam endividamento, falta de poupança e estresse financeiro.

Entender esse conceito é essencial para equilibrar bem-estar emocional e saúde financeira, já que decisões ruins não afetam apenas o bolso, mas também a mente.

Comportamentos que sabotam sua saúde financeira

Entre os principais comportamentos sabotadores, destacam-se:

- Viés do presente: priorizar recompensas imediatas, como compras por impulso, em vez de pensar no longo prazo.

- Efeito manada: tomar decisões baseadas no que a maioria está fazendo — por exemplo, investir em uma ação apenas porque “todo mundo está comprando”.

- Excesso de confiança: acreditar que se tem mais conhecimento ou controle financeiro do que realmente existe, levando a riscos desnecessários.

- Aversão à perda: medo desproporcional de perder dinheiro, o que pode paralisar decisões de investimento ou levar a vendas precipitadas.

Reconhecer esses comportamentos é o primeiro passo para mudar hábitos e começar a construir uma relação mais saudável com o dinheiro.

A relação entre consumo e bem-estar emocional

O ato de consumir vai muito além de uma simples transação financeira — ele carrega significados emocionais profundos.

Muitas vezes, gastos impulsivos não acontecem por necessidade, mas para tentar aliviar sentimentos como ansiedade, frustração ou baixa autoestima. O problema é que esse alívio é momentâneo e pode resultar em culpa, dívidas e ainda mais estresse.

Pesquisas em finanças comportamentais mostram que pessoas sob pressão financeira apresentam níveis mais altos de ansiedade e até sintomas depressivos.

Isso ocorre porque a instabilidade econômica ativa um estado constante de alerta no cérebro, prejudicando a capacidade de planejar o futuro com clareza.

Assim, o que começa com uma pequena compra para “se sentir melhor” pode virar um ciclo difícil de quebrar: consumir para aliviar a tensão e, em seguida, sentir culpa ou preocupação com as contas.

Compreender essa relação é essencial para tomar decisões financeiras mais conscientes e proteger não apenas seu orçamento, mas também sua saúde mental.

Como perceber sinais de endividamento emocional

O endividamento emocional ocorre quando o consumo deixa de ser racional e passa a ser uma forma de lidar com emoções negativas. Alguns sinais de alerta incluem:

- Compras para compensar sentimentos: adquirir itens para aliviar tristeza, tédio ou solidão.

- Frequência de gastos desnecessários: perceber que boa parte dos gastos mensais não tem relação com necessidades reais.

- Dificuldade para falar sobre dinheiro: evitar conversar sobre dívidas ou gastos com familiares por vergonha ou culpa.

- Ansiedade antes de verificar contas: sentir medo de olhar faturas ou saldos bancários, mesmo antes do vencimento.

- Uso de crédito para manter padrão de vida: recorrer constantemente ao cartão de crédito ou empréstimos para manter um estilo de vida insustentável.

Identificar esses sinais cedo ajuda a buscar estratégias emocionais e financeiras para retomar o controle, evitando que o bem-estar mental e o planejamento financeiro sejam prejudicados.

Estratégias para alinhar finanças e saúde emocional

Equilibrar finanças e saúde emocional exige mais do que apenas cortar gastos — trata-se de mudar a relação que temos com o dinheiro.

Para muitas pessoas, o orçamento é visto como um limitador, quando, na verdade, ele pode ser um aliado para reduzir a ansiedade e proporcionar mais liberdade no longo prazo.

Uma das primeiras etapas é criar consciência sobre os próprios hábitos financeiros. Isso significa:

- Registrar todos os gastos;

- Identificar padrões de consumo;

- Perceber quais compras são essenciais; e

- Quais são movidas por impulso ou emoções momentâneas.

Ferramentas simples, como planilhas ou aplicativos de controle financeiro, ajudam a visualizar para onde o dinheiro está indo e permitem tomar decisões mais conscientes.

Além disso, adotar metas financeiras realistas ajuda a evitar frustrações. Pequenas vitórias, como quitar uma dívida ou criar uma reserva de emergência, aumentam a sensação de controle e trazem mais tranquilidade emocional.

Outro ponto essencial é definir regras pessoais antes de comprar — por exemplo, esperar 24 horas antes de realizar uma compra que não seja essencial.

Esse tempo ajuda a reduzir o impulso e avaliar se o gasto realmente faz sentido. Por fim, a educação financeira deve ser contínua.

Participar de cursos online, ler artigos especializados e conversar sobre dinheiro de forma aberta pode reduzir o estigma e fortalecer a saúde emocional ligada às finanças.

Exercícios simples de mindfulness aplicados às finanças

O mindfulness, ou atenção plena, pode ser uma ferramenta poderosa para evitar decisões financeiras impulsivas. Ele ajuda a desacelerar a mente e a tomar decisões mais conscientes.

Alguns exercícios simples incluem:

- Respiração antes de comprar: ao sentir vontade de gastar, respire profundamente por um minuto. Esse ato simples ajuda a interromper o impulso automático e a trazer clareza.

- Perguntas de reflexão: antes de uma compra, pergunte a si mesmo: “Eu realmente preciso disso?” e “Esse gasto está alinhado com meus objetivos financeiros?”

- Análise sem julgamentos: ao revisar seu extrato bancário, observe os gastos sem se criticar. O objetivo é entender seu comportamento para fazer ajustes, não se culpar.

- Visualização de objetivos: dedique alguns minutos por semana para imaginar como será sua vida quando atingir suas metas financeiras. Esse exercício ajuda a manter o foco e a disciplina.

Combinando educação financeira, planejamento e mindfulness, é possível reduzir o estresse ligado ao dinheiro e criar uma relação mais saudável com as finanças.

Educação financeira divertida: aprendendo com storytelling

Aprender sobre educação financeira não precisa ser sinônimo de fórmulas complicadas ou planilhas assustadoras. Quando o tema é abordado de forma leve, com histórias, recursos visuais e interatividade, a compreensão fica muito mais fácil e natural.

Recursos como quadrinhos, podcasts e aplicativos gamificados ajudam a transformar o aprendizado em algo dinâmico e acessível.

Por exemplo, alguns apps oferecem missões e desafios diários para organizar o orçamento, poupando dinheiro de forma divertida e sem a sensação de obrigação.

Outra alternativa interessante é o uso de séries e vídeos curtos que mostram, por meio de histórias fictícias, como pequenos erros financeiros podem se acumular e como decisões simples podem mudar completamente o destino financeiro de uma família.

Quando a informação é transmitida de forma lúdica, o conteúdo se conecta emocionalmente com as pessoas — e isso é essencial para gerar mudanças reais de comportamento.

Além disso, gamificar a educação financeira com recompensas simbólicas, níveis de progresso e metas visuais estimula o engajamento e ajuda a manter a motivação ao longo do tempo.

Como o storytelling facilita a mudança de hábitos financeiros

O storytelling — ou a arte de contar histórias — é uma ferramenta poderosa para mudar hábitos financeiros porque cria identificação e emoção.

Quando vemos um personagem lidando com os mesmos desafios que nós, como dívidas, impulsividade nas compras ou falta de poupança, passamos a perceber nossos próprios comportamentos de forma mais clara.

Histórias bem contadas ajudam a:

- Humanizar conceitos financeiros: termos como “liquidez” ou “diversificação” podem parecer técnicos, mas ganham vida quando apresentados em um contexto cotidiano.

- Criar gatilhos emocionais: um personagem que supera uma crise financeira pode inspirar o leitor a fazer o mesmo.

- Tornar o aprendizado mais memorável: informações ligadas a emoções são mais facilmente lembradas e aplicadas na prática.

Ao unir educação financeira e narrativas cativantes, é possível criar uma experiência de aprendizado que não só informa, mas também transforma comportamentos e reduz a ansiedade ligada ao dinheiro.

O papel da confiança e disciplina no equilíbrio financeiro

Manter uma vida financeira equilibrada exige muito mais do que apenas números bem organizados em uma planilha.

É preciso confiança no processo e disciplina para seguir com consistência, mesmo diante das incertezas da economia e dos desafios do dia a dia.

A confiança vem da clareza: quando sabemos para onde o dinheiro está indo, qual objetivo queremos alcançar e o prazo para isso, o controle financeiro deixa de ser um peso e se torna uma ferramenta para atingir sonhos concretos.

Por outro lado, a disciplina é o que mantém o plano em andamento, mesmo quando surgem tentações para gastar além do previsto ou quando a motivação diminui.

Criar o hábito de acompanhar os resultados financeiros — seja semanal ou mensalmente — é fundamental.

Isso permite ajustar estratégias, identificar gastos desnecessários e, principalmente, celebrar pequenas vitórias, como quitar uma dívida ou alcançar a meta de poupança do mês.

Essas conquistas geram motivação para continuar, transformando o planejamento financeiro em um processo de crescimento contínuo.

Metas financeiras realistas que não prejudicam seu bem-estar

Um erro comum no planejamento financeiro é traçar metas muito rígidas ou inatingíveis, que acabam gerando frustração e, em alguns casos, levam ao abandono do controle financeiro por completo.

Para que o processo seja sustentável, é essencial criar objetivos realistas e que considerem seu estilo de vida, suas prioridades e, claro, seu bem-estar.

Algumas estratégias para metas mais equilibradas incluem:

- Definir objetivos de curto, médio e longo prazo: por exemplo, economizar para uma viagem em seis meses, montar uma reserva de emergência em dois anos e planejar a aposentadoria em 20 anos.

- Estabelecer percentuais em vez de valores fixos: guardar 10% da renda mensal pode ser mais viável e menos estressante do que determinar um valor absoluto, que pode não caber no orçamento em meses mais apertados.

- Manter flexibilidade: imprevistos acontecem, e adaptar as metas quando necessário ajuda a evitar culpa ou desmotivação.

- Priorizar qualidade de vida: cortar todos os momentos de lazer para economizar mais rápido pode gerar estresse e até gastos impulsivos no futuro.

Com metas realistas e acompanhamento constante, é possível criar uma rotina financeira saudável, que respeita suas emoções e garante evolução sem comprometer sua saúde mental.

Unindo finanças e bem-estar para uma vida mais equilibrada

Cuidar das finanças vai muito além de números e planilhas. Integrar a saúde emocional ao planejamento financeiro é essencial para criar uma relação mais leve e equilibrada com o dinheiro.

Quando compreendemos como nossas emoções influenciam os gastos, conseguimos evitar decisões impulsivas, reduzir a ansiedade e transformar o ato de economizar e investir em algo positivo, sem sensação de privação.

O verdadeiro equilíbrio surge quando conseguimos alinhar metas financeiras a um estilo de vida saudável, respeitando limites e celebrando cada pequena conquista.

Assim, o dinheiro deixa de ser um fator de estresse e se torna um aliado para construir segurança, liberdade e qualidade de vida.

Se você quer dar o próximo passo nessa jornada, aprenda a evitar armadilhas psicológicas e descubra como pequenas mudanças no seu comportamento financeiro podem melhorar seu bem-estar e a relação com o dinheiro!